Пишите нам !

Пришло новое сообщение.

Сожалеем, оператор сейчасотсутствует, поэтому очень просим Вас указать свой e-mail в форме связи ниже.

Специалист [ИМЯ] сейчас уже тут …

Оператор [ИМЯ] - выйдет на связь …

Специалист ответит Вам в течении примерно пяти минут …

Если не сложно, то напишите Ваш e-mail в форме ниже, для того чтобы мы смогли связаться с Вами …

Ваша контактная информация принята, скоро с Вами свяжутся - ДЕНЕГ НЕ ПЕРЕДАВАЙТЕ!!!

Если не сложно, то напишите Ваш e-mail в форме ниже, для того чтобы мы смогли связаться с Вами …

Третья статья о движении фондовых рынков

Это вторая из трех статей о том, что движет фондовыми рынками и курсовой стоимостью акций, а также о том как взаимодействуют инвесторы и компании.

Первая статья носила более теоретический характер. Вторая и особенно третья описывают практические аспекты. Поэтому они более сложные для осмысления. Людям, которые не поняли первой части, не имеет никакого смысла читать этот пост. Будем благодарны за обратную связь и отзывы тем, кто разберется в материале, поможет уточнить определенные нюансы и сделать более понятными идеи повышения эффективности бизнеса. На базе этих материалов мы готовим предложения/рекомендации конкретным эмитентам.

В каждом акционерном обществе обязаны помнить:

результаты деятельности компании должны быть отражены в рыночной стоимости акций, а все её достижения принадлежат

не бывшим и не будущим, а только текущим акционерам.

Мудрость бизнеса

Выберем параметры, присутствующие у каждой публичной компании и необходимые для анализа.

Рф – фактическая цена 1 акции компании, цена на бирже.

BVф – балансовая цена 1 акции компании. Необходимо отметить, что балансовая цена действительно должна отражать размер стоимости чистых активов компании, приходящихся на 1 акцию. Для этого необходимо проводить регулярную переоценку активов, чтобы у акционеров было четкое представление о том, что компания заработала и чем в действительности обладает. Во главу угла должна быть поставлена адекватность балансовой цены – она не должна быть завышена или занижена!

EPSф – прибыль компании на 1 акцию.

Pф/BVф – соотношение рыночной стоимости компании и балансовой (собственного капитала).

ROEф = EPSф/BVф — относительно стабильная рентабельность собственного капитала компании. Важно отметить, что это средняя стабильная рентабельность, которая наиболее вероятно будет у бизнеса в ближайшие годы. Своей деятельностью бизнес создает стоимость акционерам, а ROEф является скоростью прироста их имущества (собственного капитала), и чем выше и стабильней скорость этого прироста, тем ценнее и дороже стоимость бизнеса. Фактически ценностью бизнеса является уровень отклонения стабильной ROEф от требуемой инвесторами доходности, и именно поэтому рыночная цена акции на бирже отклоняется от балансовой, а коэффициент Pф/BVф становится больше 1. Действительно, чем больше ставка, под которую работают средства акционеров внутри компании, превышает общий уровень рыночных ставок доступных инвесторам, тем уникальней и ценней такой бизнес для инвесторов, тем большую премию к балансовой цене они готовы платить. Отсюда и вытекает самый главный критерий управления акционерным капиталом – максимизация ROE бизнеса! То есть в основу Модели Управления Акционерным Капиталом (МУАК) должен быть заложен алгоритм действий, при котором рентабельность собственного капитала повышается или сохраняется на высоком уровне. При понимании этого тезиса, возникает и понимание того, что доходность бизнеса, то есть его ROEф, не может быть ниже уровня рыночных ставок (например, депозитных), которые инвесторы могут получать «без хлопот». Цель любого бизнеса — это превосходство над этой «бесхлопотной» доходностью, в противном случае деятельность компании нужно рассматривать с точки зрения благотворительности или каких-то иных социальных действий, не связанных с извлечением прибыли.

Rт – теоретическая ставка требуемой доходности, то есть ставка, которая устраивает инвестора (акционера) в качестве отдачи от данного вида бизнеса в виде доходности от курсового роста и полученных дивидендов.

Таким образом, при условии, что рентабельность бизнеса относительно постоянна и известна Совету Директоров (СД) компании, мы можем вычислить справедливую стоимость компании (Рт) по формуле: Рт = BVф * ROEф/Rт или Рт/BVф = ROEф/Rт, то есть рыночная цена акции должна отличаться от балансовой в то же количество раз, во сколько отличается рентабельность бизнеса (ROEф) от требуемой доходности (Rт) — подробнее в материалах «Коэффициент P/BV (P/B)» и «Показатель ROE – суть бизнеса»). Также стоит отметить тот факт, что подобным образом должен конвертироваться успех бизнеса (размер собственного капитала BVф и скорость его прироста ROEф) в курсовую стоимость (Рф) этого самого бизнеса на рынке (на бирже).

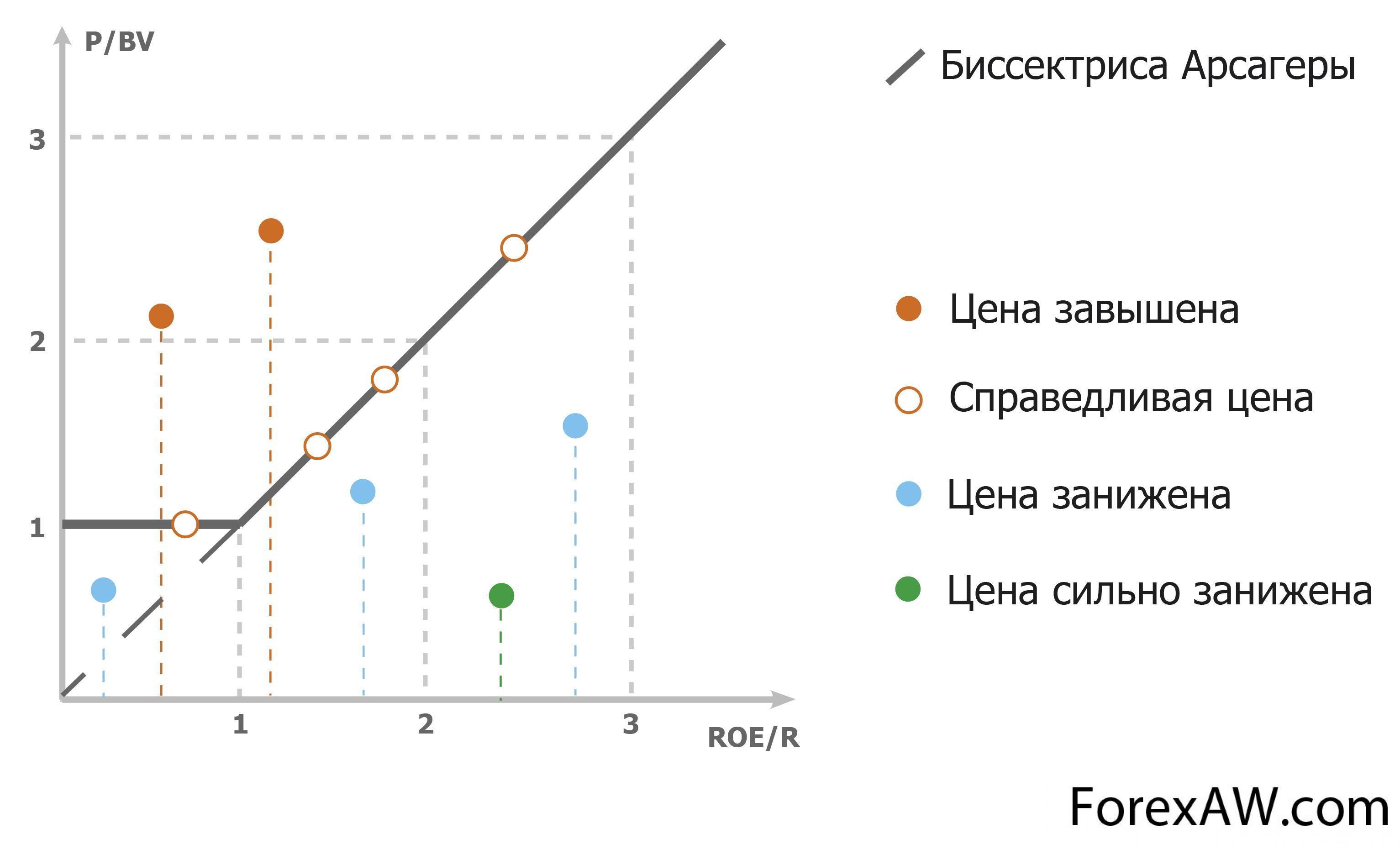

Подобную зависимость лучше изобразить графически:

биссектриса

биссектриса

Если у компании известны: балансовая цена (BVф), рентабельность бизнеса (ROEф) и требуемая доходность (Rт), то можно вычислить её справедливую рыночную цену Рт. Эта цена будет находиться на линии, которой мы дали название – Биссектриса Арсагеры (БА). Биссектриса Арсагеры – это линия справедливых рыночных цен при известных показателях рентабельности, требуемой доходности и балансовом (собственном) капитале компании. Опять же, зная балансовую цену (BVф), рентабельность бизнеса (ROEф), требуемую доходность (Rт) и фактическую рыночную цену (Pф), можно отметить на плоскости значение Pф/BVф (по оси Y), соответствующее значению ROEф / Rт (по оси Х). На нашем рисунке закрашенные точки соответствуют ситуации, когда значение цены отклоняется от БА. Таким образом, можно сделать вывод об адекватности рыночной цены акции на бирже – цены выше линии БА завышены, ниже занижены. Отдельно хотелось бы осветить зону P/BV<1, если СД компании грамотно управляет капиталом, такое в принципе нелогично – рыночная цена не должна быть ниже балансовой. Объясним почему.

Рассмотрим два случая для такой ситуации:

1. Рентабельность собственного капитала ROEф ниже требуемой доходности Rт.

Если рентабельность собственного капитала ROEф ниже требуемой доходности Rт, то это означает, что компания, конечно, может стоить дешевле балансовой цены BV, но это отчасти противоречит здравому смыслу, так как тогда рациональным действием со стороны компании должно являться использование собственных средств компании для приобретения собственных акций дешевле баланса. При этом для выкупа могут использоваться как имеющиеся денежные средства, так и средства, которые могут быть получены от продажи финансовых активов или иного имущества компании по балансовой цене. В этом случае будет происходить рост цены акций на рынке с одновременным увеличением размера балансовой стоимости акций, остающихся в обращении. Также стоит акционерам обратить внимание на сам смысл существования такого бизнеса, который работает с доходностью (ROEф) ниже требуемой, например, ниже доходности простого депозита, не стоит ли его ликвидировать и получить за акцию балансовую цену – ту сумму, которая на данный момент есть у компании. Следует отметить, что здесь речь идет о стабильных и устоявшихся бизнесах. Компании, недавно образованные и не вышедшие в стадию стабильно работающих, оценивать подобным образом будет некорректно.

2. Рентабельность собственного капитала ROEф равна или выше требуемой доходности Rт.

Если при этом PфRт), можно приобрести дешевле балансовой стоимости. Действительно, если собственные средства компании удается использовать с доходностью ROEф>Rт, то выкуп собственных акций по цене ниже балансовой позволяет увеличить доходность использования собственных средств на коэффициент BVф/Pф > 1, и это означает, что рентабельность потраченных на выкуп средств будет выше существующего ROE компании. Таким образом, выкуп должен привести, как минимум к выравниванию Pф и BVф, а может и осуществляться до момента превышения рыночной цены акции над балансовой в ROEф/Rт раз.

Рассмотрим зоны, где могут находиться цены акций:

В этой части мы ввели понятие «Биссектрисы Арсагеры» (БА), которая показывает справедливую рыночную цену акции, рассчитанную на основе балансовой цены акции (BVф), рентабельности бизнеса (ROEф) и требуемой доходности (Rт). В зависимости от фактической цены акции она может находиться в разных зонах относительно БА, а от того в какой зоне находится акция, в свою очередь будет зависеть и поведение компании при управлении акционерным капиталом. Подробное описание зон в плоскости «Биссектрисы Арсагеры» и различные варианты рационального поведения компании мы рассмотрим во третьей заключительной части.

Выводы

У каждой компании должна быть Модель Управления Акционерным Капиталом (МУАК). Наиболее правильный алгоритм МУАК – максимизация рентабельности собственного капитала.

МУАК должна работать в интересах всех акционеров – в курсовой стоимости акций должны находить отражение результаты деятельности